부채

부채는 ‘유동부채’와 ‘고정부채’로 나뉜다. 유동부채에는 외상매입금과 지급어음 그리고 1년 이내에 상환해야 하는 차입금과 사채 등이 있다. 그 외의 장기부채, 즉 1년 이후에 상환해야 하는 차입금과 사채 등은 고정부채에 포함된다.

앞에서 자산은 돈으로 회수되는 시간을 기준으로 유동자산과 고정자산으로 나누어진다고 했다.

고정자산 유동자산 참고:

순자산과 총자산의 차이는? 유동자산이란? 회전율과 회전기간 개념 총정리

순자산과 총자산의 차이는? 유동자산이란? 회전율과 회전기간 개념 총정리

순자산과 총자산 부채와 자본의 합계인 자산 전체를 ‘총자산’ 또는 ‘총자본’이라 한다. 또한 자본은 다른 말로 순자산, 순자본, 자기자본, 주주자본이라고도 한다. ‘총’은 모두라는 의미

abnormal.0comma1.com

마찬가지로 부채도 회사의 일반적인 영업 활동에서 발생하는 부채이거나 1년 이내에 상환해야 하는 부채는 유동부채이고, 그 외의 장기부채는 고정부채가 된다.

부채는 자산과는 반대로 유동부채보다 고정부채가 더 바람직하다고 할 수 있다. 상환 기한이 짧을수록 회사의 돈이 빨리 빠져나가기 때문이다.

사채발행차금

사채는 회사가 투자자에게 돈을 빌릴 때 발행한다. 이때 투자자가 회사에 지불하는 금액과 상환할 때 회사가 투자자에게 지불하는 금액은 서로 다르다. 예를 들어, 회사는 액면가가 100원인 사채를 95원에 투자가에게 팔기도 한다. 액면 가액은 갚을 금액이므로 회사는 95원을 빌리고 100원을 갚는 셈이다. 이것을 ‘할인발행’이라 한다.

사채를 발행하는 회사는 빌린 돈에 대해 이자를 지불하기도 하지만, 그 외에 액면가보다 싸게 발행하여 투자자를 유인하기도 한다. 이때 발생하는 액면가와 발행가액의 차액을 ‘사채발행차금’이라 한다.

이것은 돈을 빌려준 사람에 대해 지불하기 때문에 이자라고 할 수 있겠다. 이자는 돈을 빌린 기간에 대한 것이므로 매년 조금씩 비용으로 계상한다. 이를 분개하면 다음과 같다.

(차변) 현금과예금 95 (대변) 사채 100

사채할인발행차금 5

이 경우, 미래에 갚을 돈 100원과 실제로 빌린 돈 95원의 차액인 5원이 사채할인발행차금이며, 사채에서 차감하는 형식으로 기재한다. 이것은 사채를 빌린 기간 동안 지급해야 하는 이자와 함께 이자 비용으로 처리한다. 이 기간이 5년이라면 매년 1원씩

(차변) 이자비용 1 (대변) 사채할인발행차금 1

으로 분개하여 비용으로 인식해 간다. 마치 건물을 감가상각으로 배분하는 것과 비슷하다.

유동비율

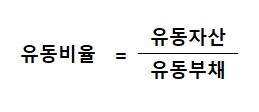

유동자산과 유동부채를 비교하면 회사의 안전성을 파악할 수 있다. 여기서 안전성이란 회사가 도산하지 않고 빌린 돈을 갚을 수 있는가에 대한 것이다. 안전성은 ‘단기안전성’과 ‘장기안전성’이 있으며, 이 중에서 단기안전성은 유동자산과 유동부채를 비교하여 분석할 수 있다.

유동부채는 단시일 내에 상환 기한이 돌아오기 때문에 회사는 그것을 상환할 수 있을 만큼의 돈을 가지고 있어야 한다. 다시 말해 회사는 유동부채보다 많은 유동자산을 가지고 있어야 한다.

이처럼 유동자산이 유동부채보다 몇 배 더 많은가 하는 것은 회사의 안전성을 나타내는 지표가 된다. 이것을 ‘유동비율’이라 하고

으로 계산할 수 있다. 일반적으로 유동비율이 200% 이상이면 바람직하다고 여긴다.

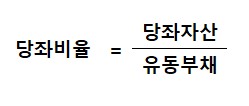

그런데 유동자산에는 곧바로 현금화되지 않는 것도 포함되어 있다. 대표적으로 재고자산이 있다. 따라서 안전성 분석을 보다 엄격하게 하려면 유동자산에서 재고자산을 뺀 당좌자산과 유동부채를 비교해야 한다. 이것을 당좌비율이라 하고

으로 계산할 수 있다. 당좌비율은 100% 이상이면 바람직하다.

정리!!

- 유동비율과 당좌비율은 회사의 안전성을 나타내는 지표이다.

- 유동비율 = 유동자산 / 유동부채 ▶ 200% 이상이면 바람직

- 당좌비율 = 당좌자산 / 유동부채 ▶ 100% 이상이면 바람직

- 당좌자산 = 유동자산 – 재고자산

하지만 유동비율과 당좌비율이 회사의 절대적인 안전성을 보장하는 것은 아니다. 유동자산에는 수일 이내에 현금화되는 자산과 11개월 후에 현금화되는 자산이 있다. 유동부채도 수일 이내에 갚아야 하는 부채와 11개월 후에 갚아도 되는 부채가 있다. 여기서 최악의 상황을 가정해보자. 만약 유동자산의 대부분이 수일 이내에 현금화되지 않는 것이고 유동부채의 대부분이 곧바로 상환해야 할 것이라면, 아무리 유동자산이 많더라도 부채를 상환할 수 없게 된다.

따라서 유동자산과 당좌비율은 그 수치가 악화할 때 회사의 문제를 감지하는 신호로 사용하는 것이 적합하다.

'Economy' 카테고리의 다른 글

| 나의 국민연금 보험료 납부액 / 수령액 조회 방법 정리 (0) | 2022.06.13 |

|---|---|

| 자기자본비율이란? 기업의 안전성과 신용등급은 무엇일까? (0) | 2022.05.27 |

| 영업권은 무형자산일까? 유형자산, 무형자산, 투자자산 간단 정리 (0) | 2022.05.24 |

| 자산의 유동화와 고정화의 차이는? 고정자산의 증권화란? 간단 정리 (0) | 2022.05.23 |

| 순자산과 총자산의 차이는? 유동자산이란? 회전율과 회전기간 개념 총정리 (0) | 2022.05.23 |

댓글